反无人机,指通过技术手段和设备,对消费级无人机进行反制。反无人机技术主要有三类:干扰阻断类、直接摧毁类、和监测控制类。近年来,由于无人机市场的快速发展,无人机数量不断增加,带来了安全和隐私方面的忧患,随着国家逐步加强对“黑飞”无人机的治理和管控,我国反无人机市场迎来快速发展期。

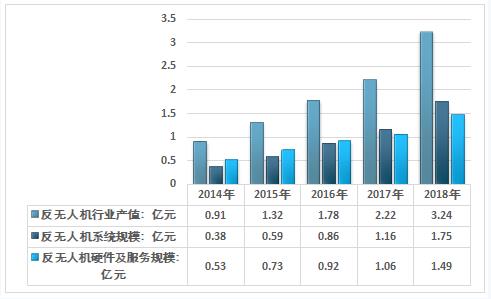

1、反无人机产值规模 智研咨询发布的《2019-2025年中国反无人机市场运营态势及发展前景预测报告》数据显示,2014年国内反无人机行业产值约0.91亿元,到2018年增长到了3.24亿元,其中反无人机系统市场规模为1.75亿元,反无人机硬件及服务市场规模达到1.49亿元。

如下图所示: 2014-2018年中国反无人机行业产值情况

资料来源:智研咨询整理

2、反无人机应用领域 由于无人机商业化程度越来越高,其对军事及民用目标的威胁也日益增大。随着廉价且易于操作的无人机在全球不断普及,国内外都积极展开了对用于反无人机作战的探测跟踪和预警、直接利用火力对无人机实施硬毁伤、采用干扰技术对无人机实施软毁伤等的武器装备的相关研究。

反无人机系统涉及无线电、激光等多种技术,上游涵盖钢铁、集成电路、通信等多个行业,下游主要应用在军事、机场、电力等领域。

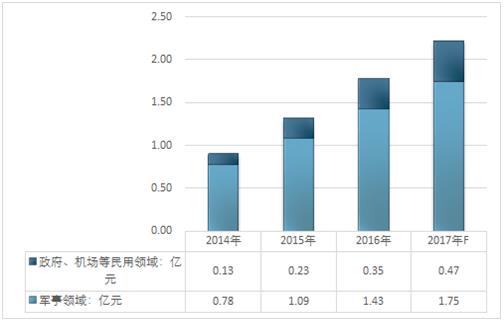

目前,国内反无人机行业需求主要分为军用领域和民用领域,反无人机行业以军用领域为主。数据显示,2018年,反无人机市场规模为3.24亿元,其中,政府及警用等民用领域市场规模为0.79亿元,军用领域市场规模为2.45亿元,占比高达75.62%。

2014-2018年反无人机应用市场需求细分情况

资料来源:智研咨询整理

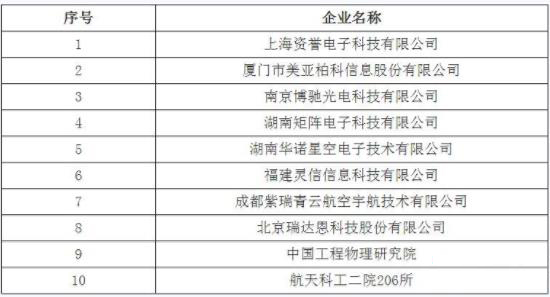

3、市场竞争格局 随着近几年来无人机技术逐渐广泛的应用,越来越多的无人机进入普通消费者手中,其引发的各类安全问题也越来越令人棘手,反无人机便应运而生。目前,国内从事反无人机行业的企业大约有十几家,相关设备生产企业超过140家,其中大部分企业的技术路线是对无人机实施干扰,阻断无人机与地面站之间的通信,迫使无人机自主降落或返回,少数企业研发摧毁型的反无人机武器(例如激光器)。

目前我国反无人机的研制生产单位主要集中在各大军工集团下属单位及少数高校,主要包括中国工程物理研究院、北斗开放实验室等。

根据工信部、国防科工局联合发布关于推荐《民参军技术与产品推荐目录》信息的通知,反无人机系统被纳入民参军目录的重点领域,这意味着,反无人机产业已成为促进中国军民融合发展的主要方向之一。随着民参军的深入,民营企业将在反反无人机产业中占据更大的市场份额,未来市场的竞争主要在传统军工企业与民参军企业之间展开。

国内主要反无人机行业企业

资料来源:智研咨询整理