每一个值得关注的商业案例都归结为一个关键因素:市场规模。一个拥有数百万潜在买家的产品与拥有数十亿潜在买家的产品之间的区别非常大,而这两者的资金都可以直接与这个潜力相关。”“数十亿”是无人驾驶飞行器(UAV)的一个数字,这也是该技术资金如此强劲的部分原因。然而,在决定这一至关重要的市场规模时,监管、竞争、地理位置等问题都会影响这个等式。毫无疑问,无人机就是如此,这也是为什么商业市场和分析公司在无人机业务、市场规模和潜力问题上以截然不同的方式划分世界的原因。

有关美国市场规模和潜力的讨论多年来一直被夸大,但我们终于看到对该地区市场规模的更合理的估计和预测。这与欧洲市场形成鲜明对比,欧洲市场对无人机技术潜在影响的估计要保守得多。从表面上看,这没有多大意义,因为仅在2019年第二季度,欧盟经济就同比增长了1.4%,而欧洲各国的市场份额总和与美国以外的任何其他地区都不相上下。这一差异的原因是什么?主要是因为监管。

把“欧洲”看作一个单一的同质市场是很方便的,但实际上,它不仅是一个特定国家市场的集合,而且也是与无人机技术相关的特定国家法规。这给商用无人机的采用带来了复杂性和犹豫,但随着欧洲无人机共同规则的公布,所有这些都发生了变化。除其他外,这些规则将有助于保护欧盟公民的安全和隐私,同时也使无人机或无人机能够自由流通,并在欧盟内部形成一个公平的竞争环境。专家们指出,这种协调对欧洲工业的发展绝对至关重要。

此外,欧洲还发起了一项非常积极的行动,以确保欧洲大陆在无人机在其上空的主流使用方面处于第一位。他们的U-Space计划旨在直接实施空中交通管制(ATC)系统,欢迎和管理无人机。换言之,它是孤立的无人驾驶交通管理(UTM)系统的完美补充,该系统还将有人驾驶飞机视为生态系统的一部分。这些事态发展表明,非洲大陆终于摆脱了以前用无人机技术减缓发展的复杂管辖区。制造商和监管机构最终共同努力,将无人机进入现有空中交通管理的努力比大多数其他有凝聚力的地理市场更快。

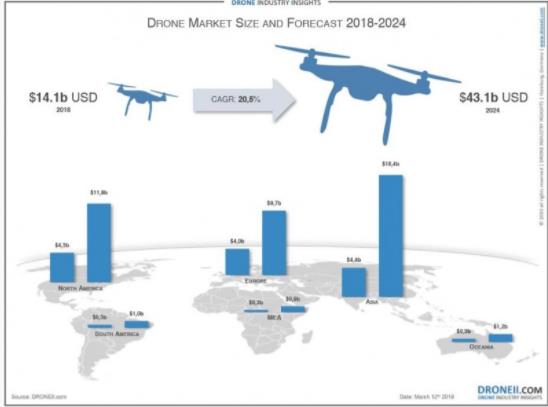

这种发展的后果是什么?简单地说,在效率和利润方面,机会的规模是巨大的,但在率先上市和率先收费方面也是如此。在全球排名前20位的无人机服务提供商中,有许多都位于欧洲,它们各自的市场份额和销售数字都显示出比前一年有相当大的增长。这些公司在限制性的监管条件下使这项技术变得有意义,这意味着随着监管的放松和简化,价值只会进一步增加。这些数据来自无人机行业洞察团队,该团队还发布了一份综合报告,其中他们根据地理位置来处理市场规模。

他们的报告预测了2019-2024年的全球无人机市场,按细分市场、行业、应用方法、地区和国家进行了细分。这些数据基于DRONEII自下而上的市场模型,旨在为投资者提供短期和长期的战略商业决策。

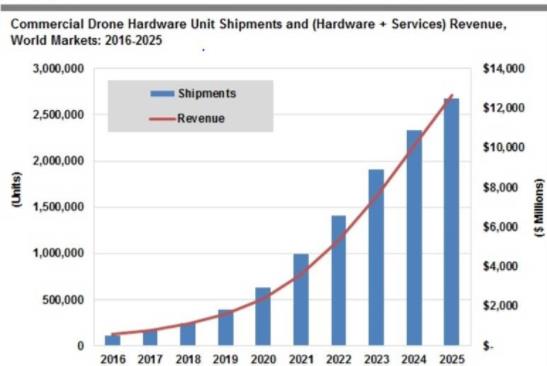

但整个市场有多大?根据总部位于科罗拉多州的市场情报和研究公司Tractica的数据,2015年欧洲商用无人机的收入为9953万美元。这一收入推动了他们预计2016年至2025年收入的增长。他们的报告预测2020年收入为2.51亿美元,2022年为12亿美元,2025年为30亿美元。来自其他组织的报告强调了类似的增长,因为创新型联合技术管理公司Involi编写了一份报告,称2017年欧洲无人机市场价值为1.97亿欧元,预计到2039年将达到39亿欧元。由于法国、德国和英国的经济规模、监管结构和技术的迅速采用,它们在2017年市场中占据57%的份额。不过,其中一些机会集中在无人机技术的具体应用上。

预计增长最大的无人机应用是环境测绘、监测和影响评估,到2037年将占17亿欧元的支出。无人机管理和数据分析软件的支出预计将从2017年的3500万欧元增长到2037年的15亿欧元,年复合增长率为21%。

这一增长的很大一部分将是在这些领域中许多领域商业无人机采用率增加的结果。根据塞萨尔最近的报告,欧洲大约有10000架商用无人机在使用,但同一份报告预测2025年将有200000架商用无人机在使用,2035年将有395000架商用无人机在使用。其中仅农业就有15万个单位。

到2035年,无人机的应用将更加多样化,能源部门最多可使用1万架,公共安全和安保部门使用6万架。超过70000架商用无人机将致力于电子商务和交付,另外1000架用于移动和运输。传媒、保险、房地产、电信、学术研究以及采矿、建筑等行业的从业人员将达10万人。与这些应用相关的主要机会将与服务活动(软件数据和飞行操作)联系在一起,到2035年,这些活动将吸收80%的经济影响。

这种增长令人兴奋的原因有很多,但未来10年欧洲私营企业的收入将不尽相同。根据Tractica的报告,这一增长将在2018年至2022年间达到顶峰。

难怪欧洲航空当局正在积极努力,尽快把欧洲大陆变成无人驾驶飞机业务的强国,而这些发展仍在继续。9月初,欧洲共同体航空安全联合承诺组织SESAR公布了其关于欧洲空域未来结构的过渡计划。这是一个令人印象深刻的雄心勃勃的计划,使空中交通管制(ATC)或空中交通管理(ATM)现代化,因为他们更喜欢这样称呼它。报告中无人机的存在并非微不足道,但它们的文件清楚地处理了增加载人飞行自动化的挑战,为未来无人飞行器的集成埋下了种子。

“新加入者代表了越来越多的行动者,他们正在寻求在目前管理活动很少的空域实施新的航空概念。范围涵盖U-空间来管理无人机,通常在500英尺以下的空域,包括城市上空,以及更高的空域操作,在现有空域用户所使用的空中上空,通常高于FL660。这些参与者通常是航空业新手,使用或打算使用新技术和飞行器概念、实验样机,或有时仍处于研发阶段的飞机(如超音速或超音速项目)、有人驾驶和无人驾驶,目前对此几乎没有或根本没有规管,标准化或认证要求到位。”

这些都是20%的复合平均增长率(CAGR)的因素,这将在不到5年的时间内使欧洲无人机市场的规模有效翻番。正是由于这些原因,欧洲无人机市场在投资回报率(ROI)方面代表了许多人认为比美国或亚洲市场更具吸引力的市场。目前,这项技术正在整个非洲大陆的建筑、执法、农业等行业发挥着重要作用,而且在不久的将来,这些效益有着明显的成倍增长之路。